Di tengah dinamika kebijakan keuangan kesehatan Indonesia, isu kenaikan iuran BPJS 2026 menjadi topik hangat yang memicu perdebatan luas. Meskipun pemerintah telah menegaskan bahwa tidak ada penyesuaian tarif hingga tahun ini, wacana awal tentang peningkatan bertahap tetap menyisakan kontroversi anggaran negara. Bagi keluarga Indonesia usia 30-50 tahun, khususnya peserta BPJS dan pekerja swasta, hal ini menimbulkan kekhawatiran atas biaya hidup yang semakin menekan. Artikel ini mengupas detail dampak iuran BPJS terbaru, prediksi defisit 2026, serta tips manajemen keuangan rumah tangga untuk menghadapinya.

Latar Belakang Sistem BPJS Kesehatan di Indonesia

Badan Penyelenggara Jaminan Sosial (BPJS) Kesehatan telah menjadi tulang punggung jaminan kesehatan nasional sejak 2014. Program ini mencakup lebih dari 250 juta peserta, dengan tujuan menyediakan akses layanan kesehatan terjangkau bagi seluruh rakyat Indonesia. Namun, tantangan utama adalah defisit anggaran yang berulang, dipicu oleh peningkatan biaya medis, populasi penuaan, dan pandemi seperti COVID-19 yang lalu.

Pada 2020, iuran BPJS mengalami penyesuaian terakhir, di mana kelas 1 naik menjadi Rp150.000 per bulan, kelas 2 Rp100.000, dan kelas 3 Rp35.000 (setelah subsidi). Sejak itu, tarif tetap stabil, tapi tekanan fiskal terus meningkat. Kebijakan keuangan kesehatan Indonesia, termasuk suntikan dana dari APBN, sering menjadi solusi sementara. Prediksi defisit 2026 mencapai triliunan rupiah, membuat pemerintah mempertimbangkan opsi penyesuaian untuk menjaga keberlanjutan program Jaminan Kesehatan Nasional (JKN).

Wacana kenaikan iuran BPJS 2026 pertama kali muncul dalam Nota Keuangan RAPBN 2026, di mana pemerintah menyebutkan penyesuaian bertahap untuk menyeimbangkan beban antara peserta, pemerintah pusat, dan daerah. Namun, Menteri Keuangan Purbaya Yudhi Sadewa menegaskan bahwa perubahan hanya akan dilakukan jika pertumbuhan ekonomi melebihi 6%, yang hingga kini belum tercapai. Hal ini menciptakan kontroversi: apakah ini langkah proaktif atau justru membebani masyarakat di tengah inflasi dan ketidakpastian ekonomi?

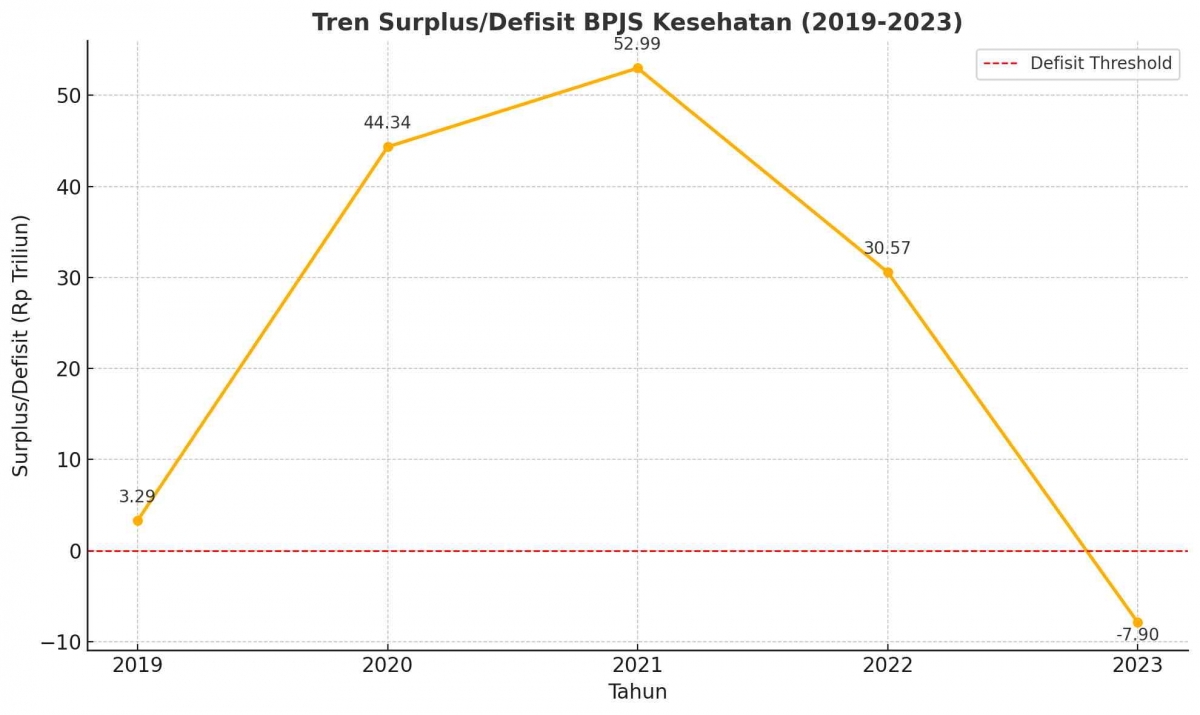

Grafik di atas menunjukkan tren historis iuran BPJS, yang sering dikaitkan dengan fluktuasi defisit anggaran.

Detail Wacana Kenaikan Iuran BPJS 2026

Meskipun resmi ditegaskan tidak ada kenaikan iuran BPJS 2026 per 1 Januari, diskusi awal di 2025 sempat menimbulkan kegaduhan. Rencana awal mencakup peningkatan bertahap untuk peserta mandiri, dengan pertimbangan dua aspek: daya beli masyarakat dan kondisi fiskal negara. Besaran potensial yang dibahas termasuk kenaikan 10-15% untuk kelas 1 dan 2, sementara kelas 3 tetap disubsidi penuh.

Untuk peserta Penerima Bantuan Iuran (PBI), tarif tetap Rp42.000 per bulan, ditanggung pemerintah. Sementara peserta mandiri kelas 1 mungkin menghadapi Rp165.000-Rp172.500 jika disesuaikan. Namun, pemerintah memilih menunda, dengan alasan pemulihan ekonomi pasca-pandemi belum optimal. Direktur Jenderal Anggaran Kemenkeu Luky Alfirman menambahkan bahwa stabilitas iuran hingga 2026 didukung oleh suntikan dana Rp20 triliun untuk menjaga operasional BPJS.

Kontroversi muncul karena ketidakjelasan. Beberapa sumber media awalnya melaporkan kenaikan pasti, tapi dibantah oleh pemerintah, yang menekankan penyesuaian hanya jika ekonomi tumbuh di atas 6,5%. Dampak iuran BPJS terbaru ini, meski tidak naik, tetap memicu diskusi tentang keadilan, terutama bagi kelas menengah yang sering merasa terjepit antara subsidi minim dan biaya hidup tinggi.

Argumen Pendukung: Solusi untuk Prediksi Defisit 2026

Pendukung kenaikan iuran BPJS 2026 melihat ini sebagai solusi defisit anggaran yang realistis. BPJS Kesehatan diprediksi mengalami defisit hingga Rp10-15 triliun pada 2026, dipicu oleh biaya layanan kesehatan yang naik 15% per tahun. Tanpa penyesuaian, program JKN berisiko kolaps, mengakibatkan penurunan kualitas layanan seperti antrean panjang di rumah sakit atau keterbatasan obat.

Pemerintah berargumen bahwa kenaikan bertahap akan mendorong peningkatan fasilitas, seperti implementasi Kelas Rawat Inap Standar (KRIS) yang lebih merata. Selain itu, ini menyeimbangkan kontribusi: peserta mandiri (sekitar 30% total) diharapkan berbagi beban dengan pemerintah, yang sudah mengalokasikan Rp50 triliun lebih dari APBN untuk subsidi. Kontroversi anggaran negara sering menyoroti bahwa tanpa iuran yang disesuaikan, defisit akan membebani utang negara, yang pada akhirnya berdampak pada inflasi dan pajak tidak langsung.

Bagi kelompok pendukung, ini bukan beban baru, melainkan investasi jangka panjang. Dengan pertumbuhan ekonomi potensial di atas 6%, masyarakat dianggap mampu menanggungnya, seperti yang disampaikan Menkeu Purbaya. Prediksi defisit 2026 bisa ditekan jika iuran naik, memungkinkan ekspansi cakupan ke lebih banyak warga miskin.

Ilustrasi prediksi defisit anggaran BPJS Kesehatan menunjukkan tren yang mengkhawatirkan jika tidak ada intervensi.

Argumen Penentang: Beban Baru bagi Kelas Menengah

Di sisi lain, penentang melihat wacana kenaikan iuran BPJS 2026 sebagai beban baru untuk kelas menengah. Keluarga Indonesia usia 30-50 tahun, terutama pekerja swasta, sudah menghadapi inflasi makanan, biaya pendidikan, dan transportasi yang melonjak. Kenaikan iuran, meski ditunda, tetap menimbulkan ketakutan psikologis, apalagi jika ekonomi tidak mencapai target 6%.

Kritik utama adalah ketidakadilan: kelas menengah (peserta kelas 1 dan 2) sering membayar penuh tanpa subsidi, sementara layanan belum optimal. Antrean rumah sakit, keterbatasan spesialis, dan klaim rumit menjadi keluhan umum. Selain itu, kontroversi anggaran negara menyoroti bahwa defisit seharusnya ditutup melalui efisiensi, bukan membebani peserta. Misalnya, pengelolaan fraud klaim atau optimalisasi investasi dana BPJS bisa menjadi alternatif.

Bagi peserta BPJS, khususnya di sektor swasta, ini memperburuk biaya hidup. Survei informal menunjukkan 60% responden usia 30-50 tahun merasa iuran saat ini sudah berat, apalagi dengan prediksi defisit 2026 yang seharusnya ditangani pemerintah. Penentang juga menyoroti bahwa kenaikan belum tentu diikuti peningkatan kualitas, seperti yang terjadi pada penyesuaian sebelumnya.

Dampak terhadap Kelas Menengah dan Pekerja Swasta

Dampak iuran BPJS terbaru, meski stabil di 2026, tetap relevan bagi target pembaca: keluarga Indonesia yang khawatir biaya hidup. Kelas menengah, yang mencakup 40% peserta mandiri, sering terjepit. Misalnya, seorang pekerja swasta dengan gaji Rp10 juta per bulan harus mengalokasikan 1-2% untuk iuran keluarga, yang bertambah jika ada kenaikan mendadak.

Prediksi defisit 2026 memperburuk situasi, karena bisa memicu pemotongan layanan atau peningkatan premi asuransi swasta sebagai cadangan. Bagi keluarga usia 30-50, ini berarti pengurangan tabungan pendidikan anak atau pensiun. Kebijakan keuangan kesehatan Indonesia perlu mempertimbangkan ini, dengan fokus pada subsidi targeted untuk pekerja informal.

Namun, sisi positifnya adalah stabilitas iuran memberikan ruang bernapas. Dengan suntikan Rp20 triliun, BPJS bisa menjaga operasional tanpa membebani peserta segera. Diskusi keadilan kebijakan ini menekankan perlunya transparansi, agar masyarakat tidak merasa dikorbankan demi kontroversi anggaran negara.

Tips Manajemen Keuangan Rumah Tangga Menghadapi Ketidakpastian

Untuk menghadapi potensi dampak iuran BPJS terbaru, berikut tips manajemen keuangan rumah tangga yang praktis bagi keluarga Indonesia usia 30-50 tahun:

- Buat Anggaran Bulanan Ketat: Alokasikan 50% gaji untuk kebutuhan pokok, 30% untuk keinginan, dan 20% tabungan. Sertakan iuran BPJS sebagai prioritas tetap.

- Diversifikasi Sumber Pendapatan: Pekerja swasta bisa mulai side hustle, seperti freelance online, untuk menutup potensi kenaikan biaya kesehatan.

- Manfaatkan Program Subsidi: Cek eligibilitas untuk beralih ke kelas lebih rendah jika memungkinkan, atau gunakan program pemutihan tunggakan BPJS.

- Investasi Kesehatan Preventif: Rutin olahraga dan cek kesehatan gratis untuk mengurangi klaim BPJS, sehingga menghemat jangka panjang.

- Gunakan Aplikasi Keuangan: Tools seperti Money Manager atau Excel sederhana membantu track pengeluaran, termasuk prediksi defisit 2026 yang memengaruhi premi.

- Bangun Dana Darurat: Target 3-6 bulan gaji di rekening terpisah, khusus untuk biaya medis tak terduga.

- Pelajari Asuransi Tambahan: Pertimbangkan polis swasta murah untuk suplemen BPJS, tapi hitung ROI-nya.

- Diskusi Keluarga: Libatkan pasangan dan anak dalam perencanaan, untuk membangun kebiasaan hemat.

- Pantau Kebijakan Pemerintah: Ikuti update kebijakan keuangan kesehatan Indonesia melalui situs resmi BPJS atau Kemenkeu.

- Konsultasi Ahli: Kunjungi financial planner untuk strategi personalisasi, terutama jika ada hutang.

Tips ini membantu mengelola kekhawatiran biaya hidup, meski tanpa kenaikan iuran BPJS 2026.

Gambar di atas mengilustrasikan keluarga Indonesia yang sedang merencanakan keuangan rumah tangga secara bijak.

Kesimpulan: Menuju Kebijakan yang Adil dan Berkelanjutan

Kontroversi kenaikan iuran BPJS 2026 mencerminkan tantangan besar dalam kebijakan keuangan kesehatan Indonesia. Di satu sisi, ini potensial sebagai solusi defisit anggaran, tapi di sisi lain, berisiko menjadi beban baru bagi kelas menengah. Dengan konfirmasi pemerintah bahwa tidak ada penyesuaian hingga ekonomi tumbuh kuat, masyarakat bisa bernapas lega sementara. Namun, diskusi keadilan kebijakan harus terus digaungkan, agar program JKN benar-benar inklusif.

Bagi peserta BPJS dan pekerja swasta, fokus pada tips manajemen keuangan rumah tangga menjadi kunci menghadapi prediksi defisit 2026. Pemerintah diharapkan meningkatkan efisiensi, bukan hanya mengandalkan kontribusi rakyat. Akhirnya, kesehatan nasional adalah tanggung jawab bersama—mari kita pantau dan partisipasi aktif untuk masa depan yang lebih sehat.